Khái quát

Sau hơn 18 năm ngồi ghế Chủ tịch FED, tháng 1-2006 ông Alan Greenspan đã chuyển giao chiếc ghế quan trọng này cho người kế nhiệm (cũng là một đồng sự của ông Greenspan) là ông Ben Bernanke. Việc bổ nhiệm này đã được Tổng thống Mỹ G. Bush quyết định từ 10-2005 và đã được Thượng Nghị Viện Mỹ thông qua sau đó. Tương tự là trường hợp của Bà Janet Yellen vào 10-2013, dưới thời B. Obama, để thay thế Ben Bernanke sau hai nhiệm kỳ đương nhiệm.

Hệ thống Dự trữ Liên bang, thường được gọi là Fed, là hệ thống ngân hàng trung ương của Mỹ, tương tự như ngân hàng trung ương của các nước khác. Bất cứ ngân hàng trung ương hay đại diện nào của nó cũng đóng vai là ‘ngân hàng cái” của hệ thống ngân hàng tại một lãnh thổ hoặc của một nhà nước. Tổ chức này có nhiệm vụ phát hành đồng tiền quốc gia, điều hành chính sách tiền tệ, và giữ vị trí quan trọng trong việc giám sát và chỉnh đốn các ngân hàng công và tư. Tại Mỹ các chức năng ‘cầm lái’ này thuộc trách nhiệm của các nhân vật chủ chốt của Hệ thống Dự trữ Liên bang (Federal Reserve System), được gọi là Hội đồng Thống đốc (Board of Governors), có trụ sở chính đặt tại Hoa Thịnh Đốn. Hệ thống Dự trữ Liên bang gồm 12 ngân hàng khu vực trực thuộc (gọi là District Federal Reserve banks) đóng rải rác khắp nước Mỹ. Các hoạt động của Fed nói chung có tác động lớn trước tiên đến lãi suất thị trường, sau đó đến giá cổ phiếu, trái phiếu, và các hoạt động thị trường tài chánh khác.

Nền tảng quyền lực của Fed tập trung ở Hội đồng Thống đốc Fed. Đây là cơ quan quyết định tối cao nhiều mặt về chính sách liên quan đến khung khổ hoạt động của ngành ngân hàng và có quyền tối hậu trong hầu hết các hoạt động liên quan đến kiểm soát tiền tệ. Để làm điều đó Hội đồng đề ra các chính sách của Fed về cả các vấn đề về tiền tệ và hoạt động ngân hàng. Tuy nhiên, do Hội đồng Thống đốc không phải là một cơ quan điều hành các hoạt động trực tiếp, việc thực thi chính sách thường ngày được giao cho các ngân hàng Dự trữ Khu vực. Ngoài việc lãnh đạo các ngân hàng Dự trữ Khu vực, Fed còn là “ông trùm” của hằng ngàn ngân hàng thương mại thành viên. Các ngân hàng thương mại thành viên này (commercial member banks) đóng góp “trữ lượng” (stock/phần hùn) chủ lực cho Fed. Tuy là đang ‘sở hữu’ Fed, quyền sở hữu của các ngân hàng thương mại thành viên trong trường hợp này không có ý nghĩa kiểm soát hay lèo lái hoạt động của Fed. Ngược lại, Hội đồng Thống đốc Fed và lãnh đạo các ngân hàng Dự trữ Khu vực sẽ định hướng các chính sách của Fed phù hợp với quyền lợi đại chúng hơn là lợi ích của riêng hệ thống ngân hàng thương mại.

Bối cảnh luật lệ liên quan đến hoạt động ngân hàng tại Mỹ khá phức tạp, do Fed cùng chia sẻ quyền lực trong một số trường hợp với các cơ quan liên bang khác. Chẳng hạn như trong việc chuẩn thuận sáp nhập hay việc thẩm tra năng lực các ngân hàng, cùng với Cơ quan Quản lý Tiền tệ (Office of the Comptroller of the Currency) và Tổ chức Bảo hiểm Tiền gởi Liên bang (Federal Deposit Insurance Corporation – FDIC). Tuy nhiên, trong phạm vi quyết định về điều hòa cung tiền tệ và lãi suất thị trường cho phù hợp với các mục tiêu kinh tế quốc gia thì Fed được độc lập tương đối với chính phủ

Tính độc lập ở đây một phần được đảm bảo bởi thực tế thu nhập và tổn phí của các ngân hàng Dự trữ Liên bang và của Hội đồng Thống đốc không lệ thuộc quá trình phân bổ ngân sách của Quốc hội. Có thể ví von gần giống như cách của một ‘cơ quan sự nghiệp có thu’ ở ta, nhưng hơn thế, Fed là một tổ chức tự tài trợ. Thu nhập của Fed (năm 2000 là 33 tỉ USD) chủ yếu là từ các khoản nắm giữ các loại chứng khoán thu nhập (income earning securities) mà phần lớn là trái phiếu chính phủ. Kinh phí và các khoản chi tiêu khác (2,9 tỷ USD năm 2000) phần lớn là dùng để trang trải phí tổn hoạt động, cung ứng dịch vụ phục vụ chính phủ, và các phí tổn gắn liền với hoạt động điều hành và thực thi các chính sách tiền tệ. Năm 2000 Fed đem lại cho Ngân sách Mỹ 25,3 tỷ USD.

Lịch sử

Suốt 50 năm trước khi có hành lang pháp lý với Bộ luật về Dự trữ Liên bang năm 1913, thành quả tăng trưởng kinh tế Mỹ đã bị phá vỡ do các cơn khủng hoảng, thường là theo chu kỳ. Các đợt khủng hoảng kinh tế này đồng thời dễ kéo theo sự đổ vỡ của hệ thống tiền tệ. Trong khi hệ thống ngân hàng Mỹ lúc bấy giờ không có khả năng chủ động đáp ứng linh hoạt, theo hướng tích cực, trước các chu kỳ kinh tế.

Theo Bộ luật Ngân hàng Quốc gia năm 1864, hệ thống ngân hàng được chia ra làm ba nhóm: Các ngân hàng dự trữ trung ương đóng tại các đô thị quan trọng (central reserve city banks, mà đầu tiên là tại thành phố New York, tiếp theo tại Chicago, Illinois và năm 1887 có thêm tại St. Louis, Missouri); các ngân hàng dự trữ đô thị (reserve city banks, đóng tại 16 thành phố lớn khác); và các ngân hàng địa phương (country banks). Cũng theo Bộ luật Ngân hàng Quốc gia năm 1864 thì, tất cả các ngân hàng cấp quốc gia đều phải thực hiện một khoản ký thác dự trữ tiền mặt bắt buộc nhất định, còn các ngân hàng địa phương thì có thể chỉ ký thác một bách phân dự trử nhỏ hơn tại các ngân hàng dự trữ đô thị (reserve city banks). Do sự uyển chuyển như vậy, khi các ngân hàng địa phương cần các khoản dự trữ nhiều hơn để đáp ứng nhu cầu tiền mặt của khách hàng, họ sẽ đến gõ cửa các ngân hàng dự trữ đô thị để mong được hỗ trợ. Theo hệ thống, đến lượt các ‘reserve city banks’ níu áo các ‘central reserve city banks’ để được rót tiền. Trong bối cảnh đó, nếu một ngân hàng dự trữ không có đủ tiền để đáp ứng nhu cầu tiền mặt thì toàn bộ hệ thống sẽ bị sụp đổ và hoạt động kinh tế lập tức sẽ rơi vào tình trạng tê liệt thanh khoản. Do không có một cơ chế bổ sung tiền mặt kịp thời nên khủng hoảng xảy ra như là chuyện đương nhiên.

Các cơn khủng hoảng ngân hàng kiểu này đã xảy ra vào các năm 1873, 1884, 1893 và 1907. Riêng cơn hoảng loạn tài chánh năm 1907 đã dẫn tới việc hình thành một cơ quan tư vấn ‘lưỡng đảng’ (bipartisan congressional body) trực thuộc quốc hội Mỹ, có tên gọi là Ủy ban Tiền tệ Quốc gia (National Monetary Commission). Kết quả giải trình của cơ quan này đã được đưa vào nội dung xây dựng Bộ luật Dự trữ Liên Bang 1913 (Federal Reserve Act of 1913). Từ đó đã hình thành một hệ thống tác nghiệp ngân hàng thích ứng nhạy bén, với cơ quan quyền lực về tiền tệ được phân quyền có khả năng phòng tránh các cơn khủng hoảng bằng cách điều hành cung cầu tiền tệ uyển chuyển theo nhu cầu của nền kinh tế, đó chính là hệ thống Fed Ngày nay.

Hệ thống Dự trữ Liên bang:

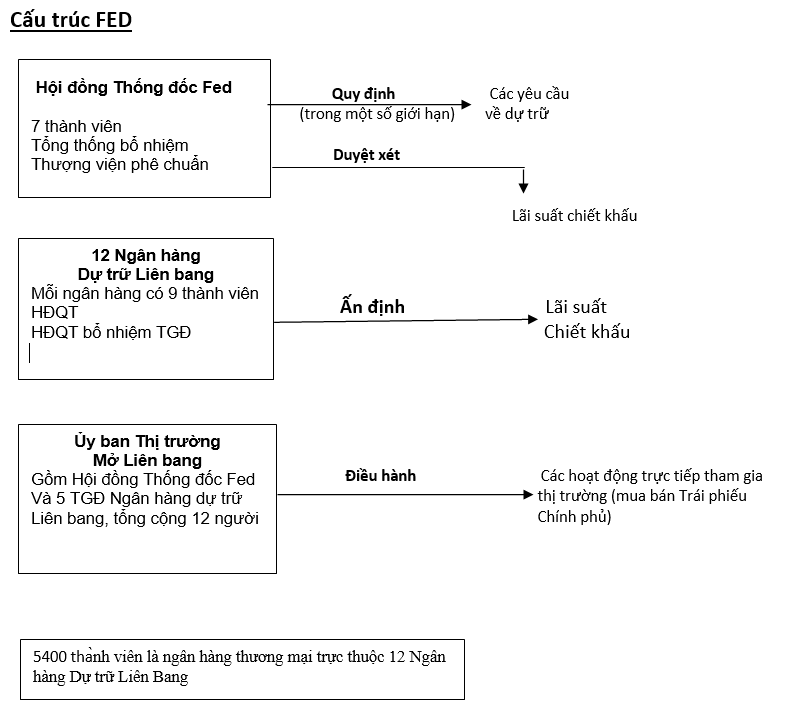

Bộ Luật Dự trữ Liên bang 1913 thiết đặt một Hội đồng Thống đốc gồm 7 thành viên, 12 ngân hàng Dự trữ Liên bang, và một Ủy Ban Thị Trường Mở Liên bang với 12 thành viên. Hội đồng Thống đốc của Fed đặt ra các yêu cầu về dự trữ bắt buộc đối với 5400 ngân hàng thương mại thành viên trực thuộc 12 ngân hàng Dự trữ Liên bang, đồng thời duyệt xét lãi suất chiết khấu (discount rate, lãi suất định hướng của ngân hàng trung ương) do các ngân hàng Dự trữ Liên bang đưa ra. Còn Ủy Ban Thị trường Mở Liên bang thì có nhiệm vụ điều hành việc mua bán trái phiếu chính phủ trên thị trường.

Phần nền của Hệ thống Dự trữ Liên bang (Fed) là những ngân hàng thương mại thành viên. Tất cả các ngân hàng có quy mô quốc gia (national banks, được công nhận hoạt động Liên bang nên còn gọi là federally chartered banks) bắt buộc phải tham gia vào hệ thống (Fed) với tư cách thành viên, các ngân hàng tiểu bang thì có thể tự nguyện. Các ngân hàng thành viên phải mua cổ phần góp vốn (capital stock) vào ngân hàng Dự trữ Khu vực với mức tương đương 6% trên tổng vốn (không gồm lợi nhuận tích lũy) của ngân hàng khu vực đó, và có quyền bầu cử đối với 6 trong 9 thành viên HĐQT của ngân hàng Dự trữ Khu vực này. Quyền sở hữu cổ phần trong trường hợp này không có ý nghĩa kiểm soát hay quyền lợi về tài chính như thông thường đối với việc sở hữu cổ phần trong một công ty cổ phần. Cổ phần không thể bán hay dùng để thế chấp và bị buộc phải trả lại cho ngân hàng Dự trữ Khu vực nếu ngân hàng thương mại thành viên chấm dứt tư cách thành viên.

Luật kiểm soát tiền tệ năm 1980 (Monetary Control Act of 1980) còn áp đặt một khoản dự trữ bắt buộc đối với tất cả các tổ chức tài chính có nhận ký thác, bao gồm các tổ chức không phải là thành viên của Fed, nhưng bù lại các tổ chức này cũng được phép vay tiền tại các ngân hàng dự trữ và sử dụng các dịch vụ do Fed cung cấp, như thanh toán bù trừ chi phiếu (check clearing), chuyển tiền điện tử và bảo giữ chứng khoán. Bằng cách tạo điều kiện cho các ngân hàng vay tiền từ Fed, yếu tố thanh khoản của toàn hệ thống ngân hàng đã tăng lên.

12 ngân hàng Dự trữ Khu vực của Fed đóng lại các thành phố sau đây: Boston – thuộc bang Massachusetts; New York City; Philadelphia thuộc Pennsylvania; Cleveland thuộc Ohio; Richmond thuộc Virginia; Atlanta thuộc Georgia; Chicago; St. Louis; Minneapolis thuộc Minnesota; Kansas City thuộc Missouri; Dallas thuộc Texas; và San Francisco thuộc California. Mỗi ngân hàng được giao trách nhiệm quản trị cho một Hội đồng Quản trị (HĐQT) gồm 9 thành viên. Các thành viên hội đồng này được phân biệt làm ba loại. Loại A và B gồm 6 thành viên do các ngân hàng thành viên bầu ra, loại C được Hội đồng Thống đốc Fed bổ nhiệm. HĐQT chịu trách nhiệm quản trị ngân hàng Dự trữ Khu vực và bổ nhiệm Tổng Giám Đốc điều hành và Phó Tổng Giám Đốc điều hành (cần có sự chuẩn thuận của Hội đồng Thống đốc Fed). Các thành viên HĐQT cũng sẽ đưa ra lãi suất chiết khấu (discount rate, là loại lãi suất áp dụng đối với các ngân hàng thành viên khi họ đi vay các ngân hàng của Fed) và lãi suất chiết khấu này cũng phải được Hội đồng Thống đốc Fed phê duyệt. ‘Discount rate’ là loại lãi suất điều tiết cung cầu tiền tệ quan trọng của nền kinh tế Mỹ (và có ảnh hưởng với cả thế giới) mà ta thường nghe qua những lần điều chỉnh, thường là với mỗi 0,25 điểm (Trong vòng hơn hai năm – từ cuối năm 2000 đến năm 2003 – lãi suất này đã giảm mất 5 điểm, từ 6% xuống còn 1%).

Ngân hàng Dự trữ Khu vực:

Các ngân hàng Dự trữ Khu vực của Fed thực hiện cho vay đối với các ngân hàng thương mại thành viên thuộc địa bàn mình quản lý; ngân hàng Dự trữ Khu vực cũng đảm nhận việc phát hành các giấy nợ tiền dự trữ tại Fed. Hầu hết các khu vực (hay địa hạt : district) có thể có từ một đến năm ngân hàng chi nhánh trực thuộc ngân hàng dự trữ phụ trách chính của khu vực đó. Năm 2004 trên toàn nước Mỹ có 25 chi nhánh như vậy. Các ngân hàng dự trữ thực hiện các quyết định do Hội đồng Thống đốc Fed ban hành và quyết định của chính HĐQT của mình. Bộ máy làm việc ở đây lo việc thanh tra giám sát hoạt động của các ngân hàng thành viên tiểu bang. (Các ngân hàng qui mô quốc gia do Cơ quan Kiểm soát Tiền tệ chịu trách nhiệm; Các ngân hàng không phải là thành viên nhưng có bảo hiểm – insured nonmember banks – thì do Tổ chức Bảo hiểm Tiền gởi Liên bang tức FDIC lo). Ngân hàng Dự trữ Khu vực cũng quyết định về các khoản nợ dành cho các thành viên, và thực hiện các chức năng nghiệp vụ ngân hàng theo thông lệ cho Chính phủ Liên bang. Các quyết định liên quan đến việc có cho phép một ngân hàng mở chi nhánh hay không, việc sáp nhập, hay thành lập một công ty tài chánh (holding company, chuyên cung ứng các dịch vụ tài chánh đa dạng) cũng thường được các giới chức trong hệ thống Fed thực hiện. Riêng việc bán ra hay mua lại các chứng khoán thuộc tài khoản của chính Fed thì sẽ được ngân hàng Dự trữ Liên bang của New York thực hiện. Ngân hàng Dự trữ Liên bang Khu vực New York cũng chính là nơi thực hiện các hoạt động tài chánh quốc tế cho toàn hệ thống Fed.

Cơ quan quyền lực cao nhất của Fed là Hội đồng Thống đốc Fed. Hội đồng này kể từ khi hình thành đến nay đã có nhiều sự thay đổi lớn cả về nhiệm vụ lẫn cấu trúc tổ chức. Theo Luật Dự trữ Liên bang 1913 thì Hội đồng Thống đốc có 7 thành viên, gồm 5 thành viên thuộc quyền tổng thống bổ nhiệm, mỗi thành viên (trong 5 thành viên đó được chọn từ các ngân hàng Dự trữ Khu vực khác nhau, cộng với hai người đứng đầu ngành Ngân khố và Cơ quan Kiểm soát Tiền tệ. Nhiệm kỳ của các thành viên Hội đồng (theo Luật 1913) được ấn định là 10 năm và được đặt so le nhau, do vậy sẽ không có trường hợp hai người mãn nhiệm cùng một lúc; Các thành viên sẽ không bị điều chuyển khỏi nhiệm vụ ngoại trừ có lý do trọng đại. Quy định này có ý nghĩa giúp cách ly các thành viên được tổng thống bổ nhiệm khỏi các cạnh tranh chính trị hằng ngày. Cũng theo tinh thần Luật Dự trữ Liên bang 1913, quyền lực của Hội đồng Thống đốc Fed tuy rất tập trung, gắn liền với việc giám sát hoạt động các ngân hàng dự trữ, nhưng lại bị giới hạn hơn đối với việc đưa ra lãi suất chiết khấu và cũng có ít quyền quyết định về mặt tổ chức của ngành ngân hàng nói chung (việc này thuộc quyền hạn của các ngân hàng Dự trữ Khu vực). Nói chung, quyền lực của Hội đồng Thống đốc Fed so với ngày nay (sau mốc cải cách 1935) thì ‘chẳng ăn nhằm’ gì…

Đợt cải cách 1935

Luật Ngân hàng năm 1935 của Mỹ đã gút lại nhiều nội dung điều chỉnh quan trọng, trong đó nổi bật như việc tạo ra hoạt động bảo hiểm tiền gởi và hình thành Tổ chức Bảo hiểm Tiền gởi Liên Bang (FDIC). Luật này cũng tập trung quyền lực nhiều hơn cho Hội đồng Thống đốc Fed. Theo đó, quy định tất cả thành viên của Hội đồng đều thuộc thẩm quyền bổ nhiệm của Tổng thống với sự tham vấn và được thông qua bởi Thượng Nghị Viện. Theo luật 1935 thì Tổng thống cũng có quyền trực tiếp chọn một thống đồc (trong số 7 Thống đốc của Hội dồng) để bổ nhiệm làm Chủ tịch Hội đồng Thống đốc Fed (gọi gọn là Chủ tịch Fed – Fed Chairman) với nhiệm kỳ bốn năm. Sau khi có luật 1935, nhiệm kỳ của các thống đốc thành viên cũng được kéo dài đến 14 năm và quyền hạn của họ được nới rộng hơn. Chẳng hạn, lãi suất chiết khấu ngày nay đã được xác định định kỳ bởi Hội đồng Thống đốc. Việc bán ra và mua vào trái phiếu chính phủ – là hoạt động tham gia thị trường trực tiếp (open-market operation) trước đây được quản lý riêng theo thẩm quyền Tổng Giám Đốc của các ngân hàng dự trữ khu vực – nay đã tập trung về cho Ủy Ban Thị trường Mở Liên bang (FOMC), Ủy ban này gồm: 7 thành viên của Hội đồng Thống đốc Fed, Tổng Gíam Đốc Ngân hàng Dự trữ Khu vực New York, và bốn Tổng Giám Đốc ngân hàng Dự trữ Khu vực khác phục vụ trên cơ sở luân phiên. Kể từ năm 1935, Quốc hội Mỹ cũng đã cho thêm quyền đối với Hội đồng Thống đốc Fed. Các quyền này gồm việc kiểm soát hoạt động sáp nhập (merger), kiểm soát các công ty holding (kinh doanh tài chánh) thuộc các ngân hàng thương mại, kiểm soát các cơ quan đại diện ngân hàng quốc tế tại Mỹ, và vấn đề dự trữ đối với tất cả các định chế có nhận ký thác (lưu ký).

Kiểm soát tiền tệ

Việc làm được biết đến nhiều nhất của Fed là các biện pháp nới lỏng hay siết chặt cung tiền tệ thông qua tác động trên lãi suất thị trường. Thuật ngữ cung tiền tệ (money supply) có thể có nhiều cách giải thích khác nhau, nhưng cơ bản đây là tất cả giấy bạc, tiền xu, tiền khả dụng trong tài khoản (ngân hàng) vào một thời điểm nào đó trong hệ thống tài chánh của nền kinh tế. Loại lãi suất mà các nhà làm chính sách của Fed quan tâm theo dõi không rời mắt là lãi suất qua đêm (federal funds rate). Đây là loại lãi suất được hình thành từ sự vay mượn giữa các ngân hàng thương mại với nhau để cân đối yêu cầu dự trữ bắt buộc. Các ngân hàng đang có tiền dự trữ tạm thời dôi lên (excess reserve) có thể cho các ngân hàng đang bị tạm hụt khoản dự trữ bắt buôc này vay để bù đắp. Các khoản vay như vậy thường được thực hiện “qua đêm” nhưng có thể gia hạn và mức lãi rất biến động. Một cơ chế dự trữ bắt buộc nghiêm minh vậy là đã giúp tạo ra ‘cái đồng hồ đo sự nóng lạnh’ về lưu thông tiền tệ rất hiệu quả, với độ nhạy cao và chính xác.

Để kiểm soát cung tiền tệ và sự biến động của lãi suất qua đêm, Fed có thể linh hoạt trực tiếp tham gia thị trường và đây là biện pháp được sử dụng khá thường xuyên. Khi Ủy ban Thị trường Mở của Fed (FOMC) thấy lượng cung tiền quá yếu không đáp ứng nhu cầu tiền tệ cho nền kinh tế, hoặc lãi suất thị trường tăng quá cao, Fed sẽ mua vào các trái phiếu chính phủ trên thị trường (mua giá cao ~ lãi suất sẽ bị hạ xuống thấp) một cách công khai (thực hiện biện pháp xoa dịu với open-market operation). Điều này có thể được ví von như việc Fed ‘làm bộ’ móc hầu bao ra mua lại chứng khoán của công chúng hay của ngân hàng để những nơi này ‘bán được hàng’ và có tiền… Nhưng không đơn giản thế. Mục đích của Fed là tạo ra một động tác can thiệp nhẹ, để bơm tiền mặt vào nền kinh tế, gián tiếp tiếp sức cho ngân hàng và hệ thống tài chánh để hạ sốt lãi suất qua đêm. Quá trình này tạo điều kiện cho ngân hàng cung ứng nợ (hoạt động tài trợ) dồi dào hơn, giúp doanh nghiệp và giới tiêu dùng thong thả chi tiêu hơn, nền kinh tế do vậy sẽ hưng phấn mà tươi lên. Ngược lại, nếu lượng cung tiền tệ tăng quá nhanh so với yêu cầu, hoặc nếu lãi suất đang xuống mức quá thấp, là điều có thể dẫn tới lạm phát (một tình trạng tăng giá hàng hoá dai dẳng), thì FOMC sẽ bán ra trái phiếu chính phủ. Việc bán này có nghĩa là Fed muốn tạo ra sự “cạnh tranh” về lãi suất ở đầu cung trên thị trường trái phiếu (bán rẻ để lãi suất trái phiếu có mức cao hấp dẫn – Xin đọc thêm “TTCK, Kỹ Năng Chọn Lựa Đầu Tư, Huy Nam, NXB Trẻ, 2000, để rõ hơn). Hoạt động bán ra trái phiếu chính phủ của Fed chẳng khác là để ‘nhử’ các ngân hàng đổ tiền vào đây, làm cho tiền trong các ngân hàng giảm đi, kéo theo lãi suất qua đêm tăng, và điều này làm nguội bớt nền kinh tế. Tóm lại, cách sau này là cách giảm cung tiền để kiềm chế lạm phát.

Cho dù hoạt động thị trường mở khá linh hoạt và là công cụ được dùng thường xuyên trong chính sách tiền tệ, hiệu quả tương tự cũng có thể đạt được bằng cách thay đổi tỷ lệ dự trữ bắt buộc. Đây là phần trăm ký thác mà các ngân hàng buộc phải duy trì như khoản gởi tiền mặt tại các ngân hàng của Fed. Khi tỷ lệ dự trữ bắt buộc tăng, các ngân hàng sẽ không còn thong thả tiền “như xưa” nữa, do “bị kẹt“ nhiều hơn cho khoản dự trữ. Trường hợp ngược lại, khi dự trữ bắt buộc giảm thì các ngân hàng sẽ thoải mái hơn vì có tiền sẵn để chi ra (kinh doanh tiền tệ) nhiều hơn…

Cũng nằm trong các biện pháp kiểm soát vĩ mô, Fed có thể thực hiện việc thay đổi lãi suất chiết khấu (như ta thường nghe), và như ta đã biết, đây là lãi suất áp dụng khi Fed cho các ngân hàng thành viên vay tiền. Bằng cách tăng lãi suất chiết khấu, Fed phát đi thông điệp với ngụ ý không khuyến khích các ngân hàng vay tiền của Fed. Fed sẽ hành xử như vậy khi “ông kẹ” này muốn giảm cung tiền tệ và làm nguội nền kinh tế. Ngược lại, để tăng lượng cung tiền và thúc đẫy kinh tế phát triển nhanh hơn, hoặc cải thiện tình trạng co cụm lừ đừ, Fed sẽ hạ lãi suất chiết khấu để cho đồng tiền trở nên ‘rẻ’ hơn. Đây là cách khuyến khích thiên hạ xài tiền rất vĩ mô. Một sự thay đổi lãi suất chiết khấu đôi khi sẽ gia tăng hiệu lực của hoạt động thị trường mở. Việc này có thể đồng thời cho một dấu hiệu đánh động (announcement effect), rằng sắp có một sự thay đổi trong việc đánh giá các điều kiện kinh tế cơ bản của Fed.

Fed cũng có một vai trò (hẹp hơn) trong quản lý các hoạt động của thị trường chứng khoán. Cơ quan này sẽ cân nhắc tăng hay giảm yêu cầu bảo chứng (margin requirement), là khoản tiền tự có tối thiểu (tính bằng phần trăm) đối ứng khi một người đầu tư muốn vay tiền mua chứng khoán. Khoản bảo chứng bắt buộc này là một khoản duy trì theo luật, nhằm để kìm hãm đầu cơ trên thị trường.

Năm 1969, Mỹ có thêm Luật Kiểm Soát Tín dụng. Luật này cho phép Tổng thống Mỹ thực hiện các biện pháp kiểm soát bổ sung bên cạnh Fed. Vào năm 1980, Luật này được sử dụng như một phương tiện kiểm soát các hình thức tín dụng tiêu dùng. Luật Gramm-Leach-Bliley 1999 cũng đã cho Fed thẩm quyền giám quản các tập đoàn dịch vụ tài chánh đa ngành (financial services holdings). Các tập đoàn tài chánh này là một loại tổ chức tổng hợp khá mới mẻ (hình thành từ thập niên 1990). Gọi là mới vì nó thoát ly cách tổ chức chuyên biệt truyền thống để hoạt động trong nhiều lãnh vực tài chánh khác nhau. Tuỳ tầm cỡ, loại này có thể cung ứng đồng thời dịch vụ ngân hàng, phát hành chứng khoán (cổ phiếu và trái phiếu), hoạt động bảo hiểm và nhiều dịch vụ tài chánh khác; được mời chào rất tự tin là mọi cái sẽ đều ‘under-one-roof” (một đầu mối). Đây được xem là một thay đổi quan trọng đối với các tổ chức kinh doanh tài chánh ở Mỹ, bởi Bộ luật Glass-Steagall 1933 đã ngăn cấm các ngân hàng tham gia vào một số các hoạt động vừa kể, như bảo lãnh phát hành chứng khoán và bảo hiểm. Điều này cũng dể hiểu thôi, vì những năm tiếp sau biến cố sụp đổ thị trường chứng khoán 1929, các hoạt động này được xem là rất rủi ro đối với ngân hàng.

Tác dụng từ các chính sách của Fed.

Hầu hết các nhà kinh tế ngày nay đều tin rằng thành tích gặt hái được từ chính sách của Fed suốt trong lịch sữ hiện diện của mình đã cho kết quả tương đối. Tuy nhiên, có thể nói Fed bị thất bại ít hơn là thành công trong quá trình can thiệp bình ổn kinh tế. Về mặt thất bại, nhiều nhà kinh tế đồng ý rằng Fed phải chịu một phần đối với cơn đại suy thoái kéo dài của những năm 1930, bởi Fed đã chủ trương thắt chặt tiền tệ thái quá. Mặt khác, các nhà kinh tế cũng tin rằng thành tích ổn định giá cả trong những năm 1950, 1960, và 1990 một phần là do hiệu lực từ các chính sách tiền tệ của Fed. Tuy nhiên ngay như trong chính sách chống lạm phát thành công vừa nói cũng có các nhà phê bình cho rằng, chính sách siết chặt tiền tệ cũng đã làm cho lãi suất thị trường tăng lên đến các mức cao không cần thiết. Nhưng không thấy ai nói gì trước tình trạng lạm phát diễn ra cùng lúc với sự sụt giảm lãi suất thị trường suốt thời gian từ giữa và cuối những năm 1980 đến đầu những năm 1990. Hầu hết các nhà kinh tế nhận ra rằng một số vấn đề kinh tế như ảnh hưởng tiêu cực từ tình trạng thiếu dầu (ví dụ vào những năm 1980) là ngoài khả năng giải quyết của Fed.

Mối quan hệ giữa Fed với chính phủ

Đôi khi người ta xem Fed là một nhánh quyền lực thứ tư của nhà nước Mỹ, bởi cơ quan này quy tụ một nhóm các nhà làm chính sách quốc gia đầy quyền lực, không bị gò ép bởi những hạn chế về sự kiểm soát và ‘đấu đá’ giữa các khối công quyền chóp bu như thường thấy. Thật vậy, Hội đồng Thống đốc Fed có sự độc lập một cách danh chính ngôn thuận với cánh hành pháp và được bảo vệ bởi nhiệm kỳ vượt xa nhiệm kỳ của Tổng thống Mỹ. Trong thực tế, Tổng thống thường lắng nghe một cách thận trọng đối với các đề nghị liên quan đến chính sách của Fed. Fed và Tổng thống thường chia sẻ nhau cùng một kế hoạch kinh tế, nhưng thỉnh thoảng họ cũng theo đuổi các kế hoạch khác nhau.

Mối quan hệ giữa Fed và Quốc hội thì phức tạp và tế nhị hơn đôi chút. Một đằng, do Fed được Quốc hội lập ra, cho nên có vẻ như Hội đồng Thống đốc Fed cần phải ‘biết điều’ như một ‘cấp dưới’ của Quốc hội, phải chịu trách nhiệm trước Quốc hội về nhiệm vụ được giao và về sự tồn tại thuyết phục của mình. Nhưng đằng khác, do đặc điểm tự tài trợ (độc lập về tài chánh trong hoạt động – self-financing), Fed lại ngăn không cho Quốc hội dùng quyền phân bổ ngân sách để ‘bắt nạt’ mình. Nhờ vậy, Fed cũng vẫn có sự độc lập tương đối trước các áp lực đảng phái diễn ra trong Quốc hội, cho dù Fed phải báo cáo thường xuyên cho Quốc hội về công tác thực hiện các chính sách tiền tệ.

Huy Nam

CV Kinh tế Tài chánh CK TPHCM

Trọng tài viên TT Trọng tài Quốc tế VN – VIAC